欢迎访问!

欢迎访问!

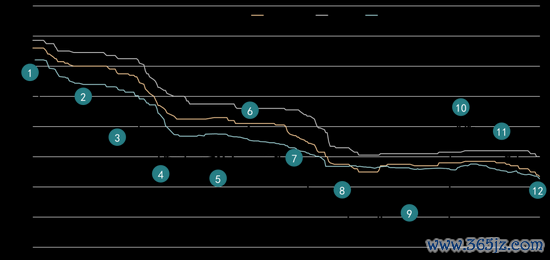

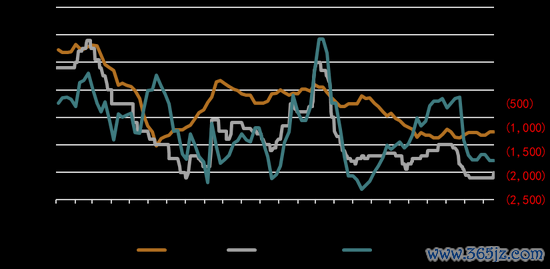

开云体育 热门栏目 自选股 数据中心 行情中心 资金流向 模拟走动 客户端 开始:湖畔新言 一、行情回归: (一)二季度末盘面得回因循,但随后督察间隙运行态势 2024年硅价全体偏弱运手脚主,下行趋势相对赫然。 图1:工业硅主力取悦合约日收盘价及工业硅市集价(单元:元/吨) 以下为2024年工业硅的行情回归: 1.岁首下批枯水期补库配合西北环保督查,盘面因循强。 2.新疆限电,西南枯水期低开工,市集走动诡计外供给缩减。 3.西北减产不足预期,部分企业复产,市集情态消退。 4.西北产量增长,社会

开云体育

开云体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开始:湖畔新言

一、 行情回归:

(一) 二季度末盘面得回因循,但随后督察间隙运行态势

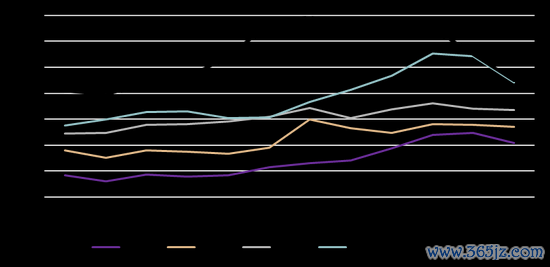

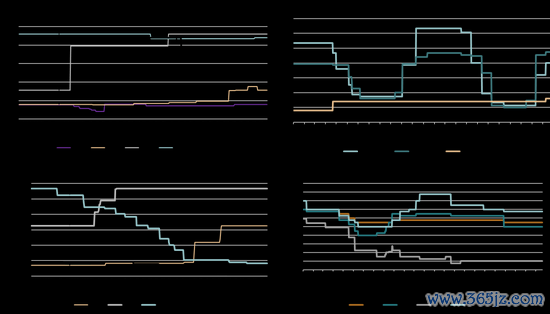

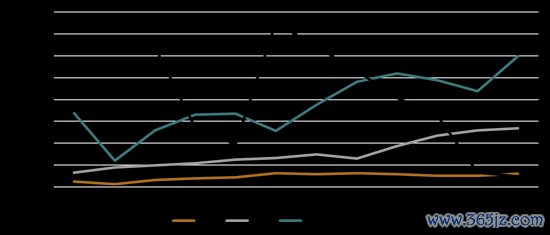

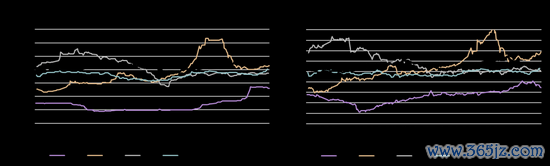

2024年硅价全体偏弱运手脚主,下行趋势相对赫然。

图1:工业硅主力取悦合约日收盘价及工业硅市集价(单元:元/吨)

以下为2024年工业硅的行情回归:

1.岁首下批枯水期补库配合西北环保督查,盘面因循强。

2.新疆限电,西南枯水期低开工,市集走动诡计外供给缩减。

3.西北减产不足预期,部分企业复产,市集情态消退。

4.西北产量增长,社会库存消纳压力增多,卑劣需求发扬不足预期。

5.长假补库需求因循盘面。

6.宏不雅战略带动市集情态,交割库库容趋紧,盘面得回提振。

7.西南丰水期开启,行业供给增长。

8.卑劣部分需求检会,南北主产地高开工。

9.四川限电带来情态面波动。

10.主力合约切换,新友割范例公布。

11.大厂环保限产,西南季节性减产。

12.供给减量弱于预期,卑劣反馈光伏产业自律左券,多晶硅排产诡计大幅下调。

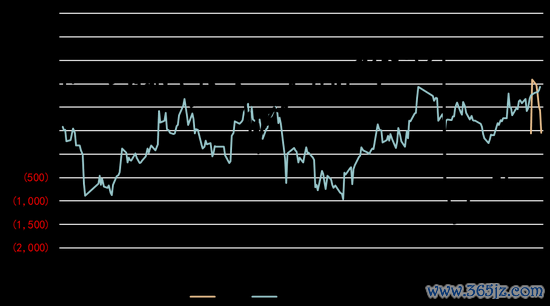

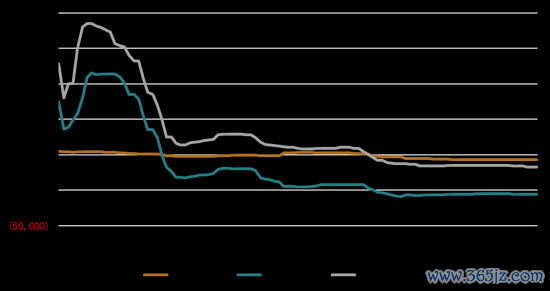

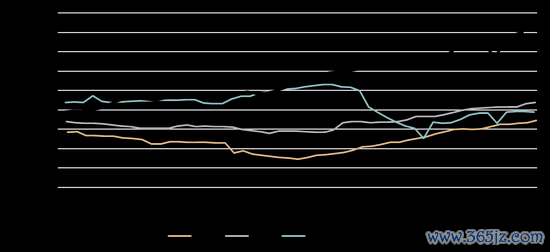

(二) 交割范例切换,最优交割品改变,四季度价差波动较大

除二季度中旬及四季度基差波动较大外,全年工业硅基差督察在1500至2000元区间,大部分时候以421最为最优交割品。

图2:工业硅主力合约基差

二季度中由于宏不雅利好,以及交割库库容趋紧带动盘面出现高涨,而现货价钱基差出现管制。

三季度由于价钱范例更新,最优交割品由原先的421招牌转为新标553,由于新的最优交割品莫得了升水,主力合约切换至12月后,基差发生了较彰着的变化,跟着12月交割月的阁下,后续基差抓续建筑。

二、 供给端:

(一) 全年产能延伸仍在进行,但增速有所放缓

2024年工业硅产能延伸到730万吨,同比增速约4.3%,较上一年的8.5%傍边有所放缓。行业亏空压力下,部分新投相貌抓续延后投产,但头部企业仍在诡计产能延伸,且一体化相貌比重较大。量度两至三年内,将不断有过时产能被淘汰出清,行业研究届时将赓续增大。

图3:寰宇工业硅产能(万吨)

字据岁首统计的各相貌落地议论,全年量度将有100多万吨产能落地,但由于行业基本面偏宽松,企业利润着落,较多产能推迟了投产。至年底12月,出掉部分出清产能,工业硅骨子净新增产能约30万吨,年底较多相貌或将延后至2025年投产。

表4:2024年工业硅新增相貌排产诡计

字据统计,2025年相貌量度有300万吨新产能投放,加上2024年延后的约70万吨产能,量度2025年排产议论将有370万吨新产能落地。但由于行业基本面的变化,以及光伏产业链的改造,量度其中较大部分的产能或将延后。

表5:2025年工业硅新增相貌投产诡计

而字据2024年新增产能的布局来看,新疆地区因涉疆问题,新投产产能量较少,但其总产能依然处于各省份中最高的;西南两省产能有小幅增长,保抓在寰宇产能第二和第三大省的位置;由于卑劣多晶硅需求的因循,以及一体化相貌的投放,重复侧目涉疆问题的需要,内蒙及甘肃新投相貌数目较多,产能同比增速是现在寰宇最高的地区。

表6:2024年主要产区产能情况

(二) 2024年产量高增速,主产区高开工

至2024年11月,寰宇工业硅产量约440万吨,量度全年产量可达到470万吨傍边,同比增速约25.6%,大幅高于客岁的14.6%。字据排产诡计推演,量度2025年工业硅年产量或将赓续保抓小幅增长,或能达到500万吨以上。

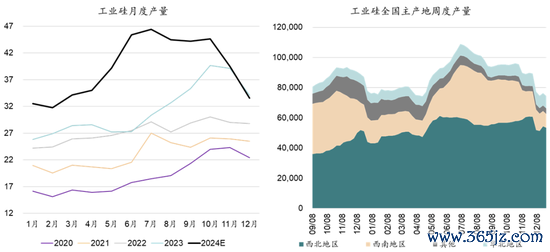

图7:寰宇工业硅月度产量

字据季节性产量以及主产地周度产量理会,本年华北、西北地区产量督察高增长,而丰水期西南供给对年中行业总产量的大幅增长孝敬最大。上半年枯水期西南的低开工以及年底西北的环保限产,对产量的压制相对彰着。

图8:工业硅寰宇主产地周度产量(吨)

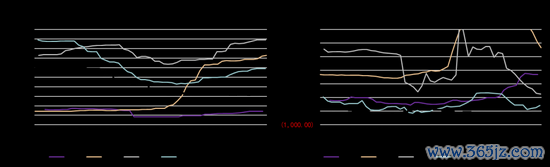

(三) 工业硅坐蓐老本着落,但行业利润赓续萎缩

工业硅老本年内保抓着落趋势,且全体抓续低于同比。天然老本着落,但由于硅价全年承压,行业利润水平紧贴盈亏均衡线隔邻波动,后半年大部分时候行业利润水平处于亏空状况。

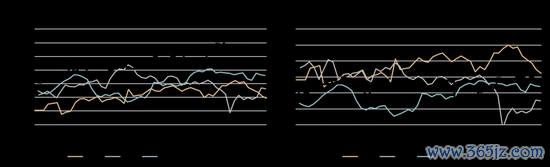

图9:工业硅周度利润及老本(元/吨)

工业硅主要产业老本全体下移。年内煤炭价钱全体下行,硅煤供给相对宽裕,价钱较同比水平有一定进度着落。硅石价钱较2023年小幅回落,硅价行情较弱,企业采购量少于预期,供需相对均衡。碳电极坐蓐督察中高位,原料老本有所着落,卑劣需求一般,价钱间隙运行。

图10:工业硅主要老本情况

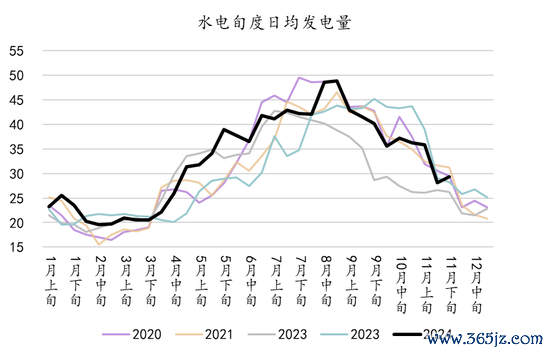

年内各地电价均有不同进度改造。西北地区电价全体壮健,但年末较客岁有所增长。西南丰水期来水较好,电价低于客岁水平,但枯水期电价高于客岁。

图11:水电旬过活均发电量(亿度)

三、 消耗端:

2024年工业硅消耗督察高增长,量度年底消耗总量可达385万吨,与客岁接近,增速有彰着的放缓。

工业硅卑劣消耗变化不大,消耗量最大的三大卑劣分袂占比如下:多晶硅份额约44%,有机硅23%,铝合金14%,此出门口量量度小幅增长,量度占总消耗量16%。

图12:工业硅消耗量及增速(万吨)

从百川出口数据得出,工业硅出口量较客岁有一定增多。泰国、日本、 印度、阿联酋等国对中国金属硅的需求有所增多。出口量的增多一方面是国外需求增长发扬较好,另一方面,出口硅价的下调,对国外市集具有较大的眩惑力。

图13:工业硅收支口量(吨)

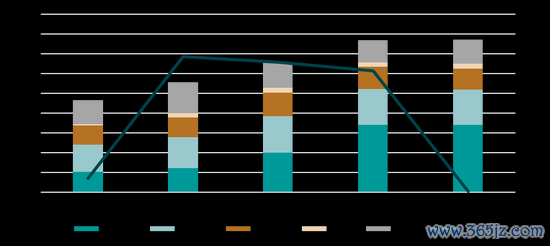

(一) 多晶硅新投产能因循工业硅新增需求,2024年依然是消耗增量的主力

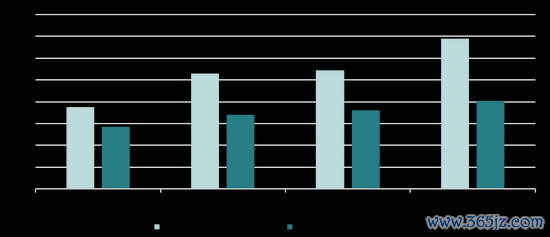

多晶硅产量跟着卑劣新产能的成就不断地快速增长,适度2023年11月底,寰宇多晶硅年供给达到124万吨,量度全年产量可达138万吨傍边,同比增速约77%。字据多晶硅各企业产能议论,若各相貌昔日落地,2024年产量将接近240万吨。

图14:多晶硅产量及增速(万吨)

2024年量度寰宇多晶硅灵验产能约265万吨,较上年增多80万吨,增量与客岁接近,可是增速有彰着放缓。光伏产业链的取悦负反馈下,诸多新投产能被推迟和取消。

图15:多晶硅产能及增长率(万吨)

前三季度,多晶硅新增相貌投产产能55万吨,全年诡计量度有95万吨傍边产能投放,但后续尚有40万吨相貌原诡计年底落地,但字据现在行业基本面,量度以上产能投放或延后至2025年本质。

图16:多晶硅已投产能

字据统计2025年仍有一批新产能诡计投放,总产能量度有170万吨傍边,加上2024年部分投产相貌,共计诡计新增产能可达到230万吨傍边,但字据光伏行业近况,量度或将有一批产能赓续推迟或取消。。

图17:多晶硅2025年排产诡计

适度2024年11月,国内多晶硅产量达到160万吨傍边,量度2024年全年可达170万吨以上。

字据季节性坐蓐数据,多晶硅产量在一季度末达到了高位,后续履历行业负反馈,限电限产,行业自律减产等一些列事件后,行业开工率抓续下滑,产量出现彰着回落,三季度运行已低于同比水平,年末跟着新产能的爬坡,产量出现小幅回升。2025年待投产产能边界较大,或赓续带动产量增长,但行业供过于求方式将赓续督察。

图18:多晶硅周度产量(吨)

适度2024年11月,国内多晶硅消耗量约145万吨傍边,全年可达到150万吨傍边。多晶硅行业消耗量增速同比上年有彰着着落,量度同比在8%以上。

图19:多晶硅消耗量(吨)

基于季节性数据,行业额消耗在三季度末抓续下行,年中出现反弹,但后沿途下行,降至接近2021年水平。这主如果光伏快速增长的同期,也靠近着产能富饶、价钱暴跌、出口受限、消纳难等问题,硅片卑劣行业抓续亏空,负反馈下,开工情况均有所着落。

光伏产业链全体供给富饶情况下,多晶硅价钱抓续承压,岁首履历一波降价后,硅料价钱督察弱稳。行业坐蓐老本有所着落,主要因为年内工业硅价钱着落,硅粉老本回落,但由于硅料售价未有改善,行业利润情况抓续恶化。自二季度初,多晶硅行业已参加全面亏空状况,并抓续至年末。

图20:多晶硅老本、利润及价钱(元/吨)

(二) 有机硅供需双弱,地产的疲弱还是主因

有机硅中间体产能较2023年有一定增长,新产能的投放使行业产能由2023年的272万吨增至344万吨,同比增速约26.5%。DMC产量增速约11.7%,行业开工率偏低,产量增长彰着低于产能的延伸。

图21:DMC产能(万吨)及增速

从季节性数据来看,上半年DMC产量全体稳妥,三季度新产能投放运行,出现彰着的增长,可是开工率反而在三季度检会季后缓缓复原。

图22:DMC周度产量(万吨)及开工率

有机硅岁首发扬尚可,行业挺价撑市,但市集需求有限,而行业供给仍在增长,后期单体厂销售乏力,价钱抓续下行,至三季度运行,有机硅价钱保抓在底部运行。

老本端,由于工业硅价钱抓续下行,有机硅主要老本年内有较彰着的回落。

天然有机硅老本着落,但市集价钱难有起色,行业利润唯有岁首出现有顷回正,其余时候仍永久处于盈亏均衡线以下。

图23:DMC老本、利润及价钱(元/吨)

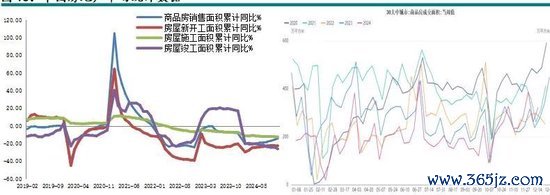

有机硅需求的偏弱离不开房地产市集的凄怨。2024年房地产市集赓续萎缩,年内一系列战略对市集提振有限,行业督察低迷状况。新建商品房销售、房屋新开工、施工、已毕等各项想法同比保抓间隙。

2024年1-11月,寰宇房地产迷惑企业房屋施工面积726,014万平方米,同比着落12.7%。1-11月,房地产迷惑企业房屋施工面积72,6014万平方米,同比着落12.7%。1-11月,房屋新开工面积67,308万平方米,着落23.0%。1-11月房屋已毕面积48152万平方米,着落26.2%。1-11月,新建商品房销售面积86118万平方米,同比着落14.3%。。

图24:房地产数据

(三) 铝合金产量督察增长,对工业硅需求稳妥

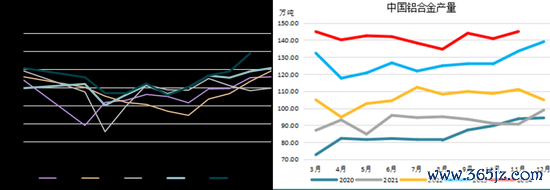

铝合金开工率及产量在年内稳中有增,对工业硅的消耗相对稳妥。

汽车市集内仍督察一定增长,带动铝合金轮毂消耗。钢联样本企业原生铝合金企业1-11月产量录得130.5万吨,同比增长22.5%。字据统计局数据,1-11月铝合金产量为1456万吨,同比增8.7%。

图25:汽车产量铝合金产量(万辆)

再生铝合金开工彰着弱于客岁,原铝系铝合金开工相对稳妥。

图26:原铝系铝合金及再生系铝合金产量(万吨)和开工率

2024年铝合金运行相对稳妥,全体小幅高于客岁水平。

图27:主要铝合金价钱(元/吨)

跟着新动力汽车浸透率擢升,新动力汽车产量仍将保抓一定增速,国内市集铝合金需求相对乐不雅,但买卖壁垒或影响新动力汽车等载具的出口,重复本年汽车产量基数偏高,量度2025年铝合金用硅需求仍有增长,但增速有限。

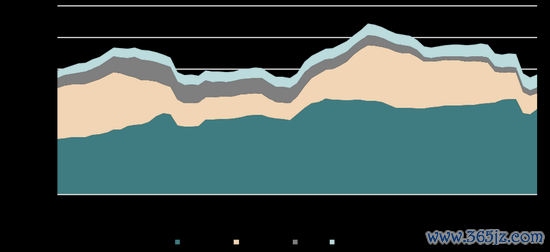

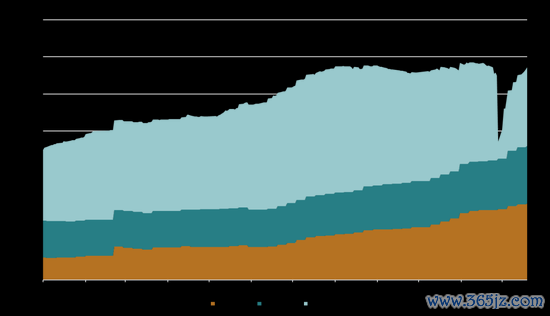

四、库存端:

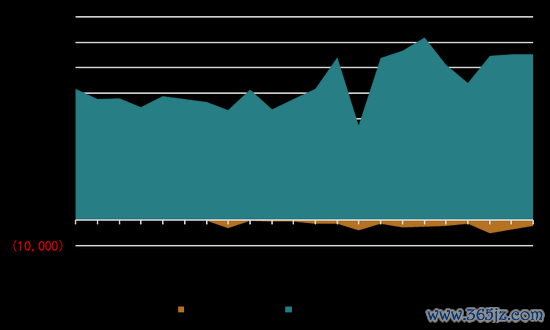

(一) 行业库存高企,并抓续累升值来年

工业硅全年供给富饶,库存消纳乏力,年内总库存抓续累增,自下半年起,累库速率有所加速,量度高库存情况将延续至2025年。

图28:工业硅行业总库存(吨)

库存结构上看,期货交割库增速较快,其在总库存的比重抓续增长,很好的施展了行业蓄池塘的作用。从另一方面来看,11月底仓单研究刊出本事,有多数老仓单研究流入市集,一样也给现货价钱带来了压力。

图29:行业周度库存结构(吨)

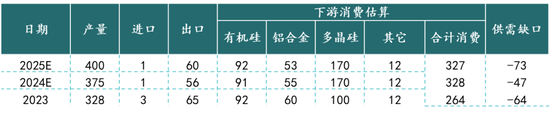

五、2025年行情瞻望:

瞻望2025年,工业硅供需双增方式督察,供给富饶情况仍将抓续。行业库存消纳问题仍将延续至2025年,并赓续给硅价带来压力,仍漠视空配为主。

图30:工业硅供需均衡表推算(万吨)

风险成分:

1.光伏外贸壁垒

2.双碳战略改造

3.电价战略改造

4.高卑劣新产能投放不足预期

5.国内光伏增速不足预期或大幅超预期

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:赵念念远 开云体育